手机端

手机端

得益于成熟的商业体系和消费意识,美国是全球值得行业关注的游戏市场之一。

近日,伽马数据发布了《2019美国移动游戏市场及用户行为调查报告》,该报告对美国移动用户的机型、付费习惯、触媒习惯、产品运营情况、畅销榜排名、品类喜好,及美国游戏相关政策、常见宣发推广渠道进行了深入研究,而从中游戏陀螺也对其进行了适当的节选和解读。

用户大盘增长失速,美国游戏市场的天花板到了吗?

经历了2016-2017年两年20%以上的增长速度,美国移动游戏市场规模增速从去年开始突然失速,伽马数据援引其球战略合作伙伴Newzoo的数据显示,预计2018年至2020年,美国移动市场规模的增速都在10%左右,其中2020年预计增长11.8%,至133.7亿美元。

用户情况则更为惨淡。报告认为由于近期美国市场没有出现引人注目的新品,美国移动游戏用户甚至较去年下降了5.1%,跌到1.6亿以下,直到明年才可能出现回暖。

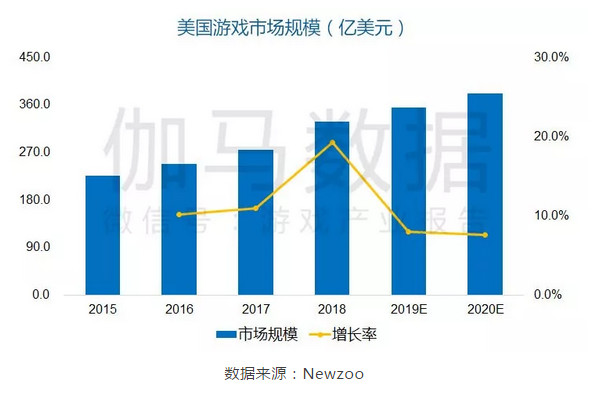

陷入疲软的不只是移动游戏,报告预测,2019年美国游戏整体大盘也不甚理想。对比去年近20%的市场增长率,美国游戏市场规模今年的增长率预计跌到了10%以下,明年或许也不会有太大改观——预计2020年增长率为7.6%,达382.2亿美元。

此外,美国游戏用户规模骤然放缓的态势也让人不禁怀疑这个市场是不是已经趋于饱和。报告显示,2019年美国的玩家规模出现了负增长,而且预计明年也只有0.8%的增速。

用户仍偏爱主机游戏,厂商入局需要考虑玩家偏好

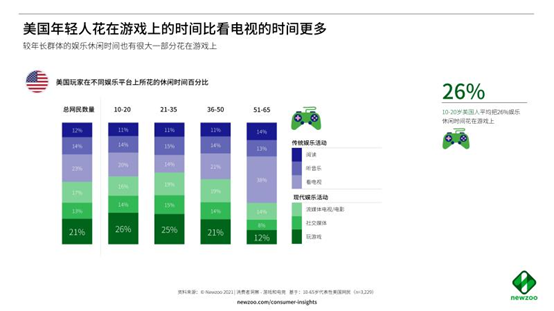

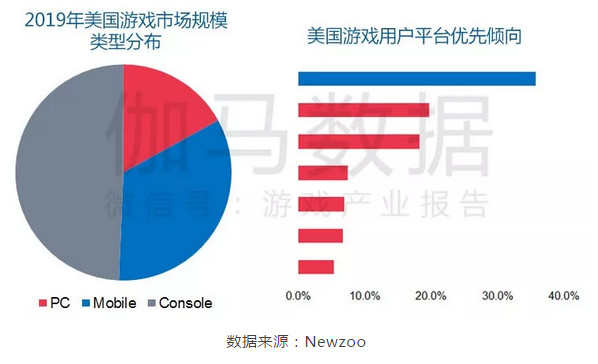

全面放缓的市场增速意味着厂商必须详尽分析用户对不同平台的喜好程度。众所周知,美国有全球流行的客厅文化,而数据也印证了这点。报告显示,主机市场占到了其整体游戏市场的近一半份额,近40%的用户倾向于使用主机打游戏。

活跃的主机端用户也从某种意义上说明移动游戏对这个市场而言还具有相当潜力,厂商有足够空间把玩家带到移动端,培养一种新型的游戏习惯。但同时,这又是一种挑战,常年和主机游戏打交道的美国玩家对游戏综合素质的要求必然更高。

报告显示,美国游戏用户对游戏玩法的丰富程度、画面品质风格、游戏题材性故事性及创新型玩法和内容的要求都要高于英国、法国、德国等欧洲玩家,其严苛程度可见一斑,厂商必须花更大的力气才能打开市场。

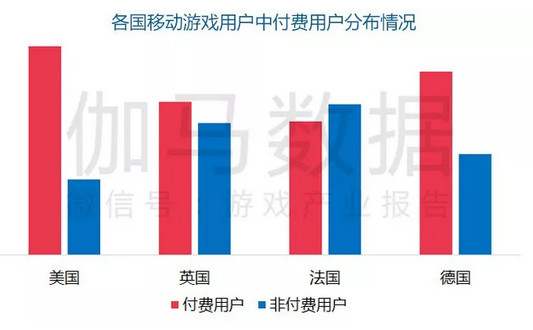

与此同时,高度发达的经济环境及消费习惯又培养出了美国玩家较高的消费意愿。对比英法德三国,美国付费用户占比较高,其次分别为德国、英国、法国。

且美国用户对虚拟货币的接受度较高,报告建议在游戏付费点设置时,应更多围绕虚拟货币设置付费闭环。

盛行的沙发文化决定了美国玩家习惯在主机平台游玩中重度游戏,因此他们移动端的行为习惯也不太可能在短期内发生太大改观。报告指出,2019年美国流水TOP100的移动游戏里有超一半是轻度游戏,其中《Candy Crush Saga(糖果粉碎传奇)》自2012年上线以来,长期维持在畅销榜前列。

从细分品类来看,美国移动游戏用户喜爱休闲益智类、文字类、消除类、模拟经营类等轻度游戏。

博彩、射击类增长迅猛,美国TOP100手游中国厂商占2成

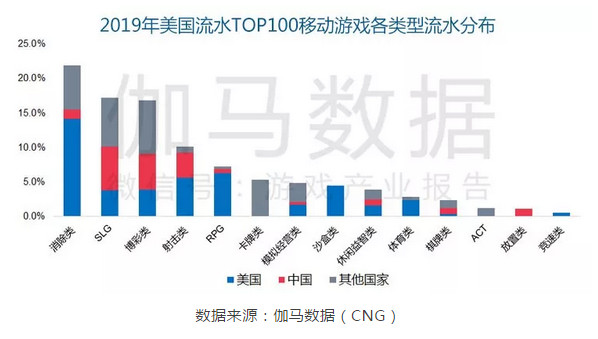

具体到各品类的流水情况,消除类、博彩类、SLG、RPG、射击类在美国游戏市场表现良好,其后是卡牌类、模拟经营类、沙盒类、休闲益智类及体育类。

报告显示,2018年消除类、RPG类,美国本土游戏占到了大头。但这不代表中国厂商没有机会,博彩类和SLG中国厂商都有不错的比重,其中SLG中国出海厂商明显领先。另外,放置类产品几乎清一色出自中国。

随着中国游戏厂商出海脚步的加快,到了2019年,中国厂商在美国移动游戏市场的比重进一步放大。除了一枝独秀的SLG,中国游戏在博彩、射击两个品类已几乎与美国本土游戏并驾齐驱,而在消除类、RPG、休闲益智类、棋牌类,中国游戏厂商也逐渐站稳了脚跟。

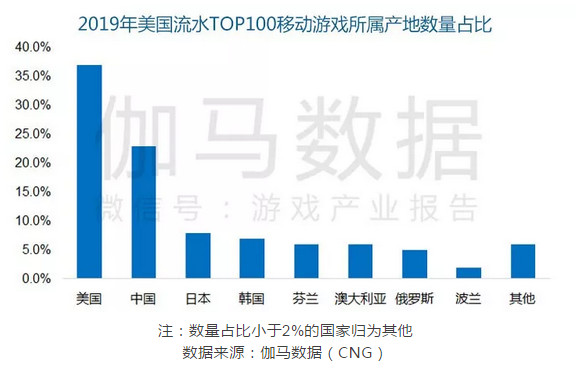

2019年,中国游戏已占到美国流水TOP100手游中两成以上的席位,仅次于美国,远高于日本、韩国、芬兰等手游厂商大国。

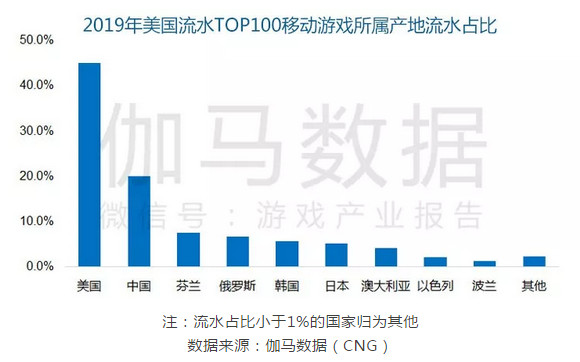

若按流水占比来算,中国手游依然排在第二,达到TOP100手游总流水的20%左右。

报告还提到了美国用户的硬件设备情况。美国TOP10手机品牌中有53.9%的用户使用苹果系统,45.3%使用安卓系统,且美国苹果用户女性占比更高。

元宇宙数字产业服务平台

下载「陀螺科技」APP,获取前沿深度元宇宙讯息

110777025(手游交流群)

108587679(求职招聘群)

228523944(手游运营群)

128609517(手游发行群)